文|海山

4月23日,重庆千里科技股份有限公司(以下简称“千里科技”)向港交所递交主板上市申请,中金公司为独家保荐人,这是其继去年10月首次递表失效后,第二次向港股市场发起冲刺。

招股书显示,2025年千里科技全年营收98.76亿元,逼近百亿大关,但归母净利润仅0.84亿元。这一数字还建立在3.93亿元政府补助的基础之上,剔除后盈利质量堪忧。与此同时,公司还面临对吉利深度依赖、研发持续"烧钱"、行业竞争加剧等多重挑战。

这家前身为力帆科技的昔日“摩托车大王”,正讲述一个“AI+车”的转型故事。其在发展中经历了什么?此次赴港IPO能成功上市吗?

这家前身为"摩托车大王"力帆股份的企业,如今正试图讲一个"AI+车"的转型故事。千里科技在发展中经历了什么?此次赴港IPO能成功上市吗?

01

盈利隐忧

千里科技前身为力帆股份,2020年破产重整后由吉利及重庆两江新区资本入主,开启新能源转型。2024年旷视科技创始人印奇出任董事长,2025年2月公司更名为千里科技,并确立"AI+车"战略,形成终端业务与科技业务双板块——终端覆盖摩托、汽车,科技聚焦智能驾驶与智能座舱。

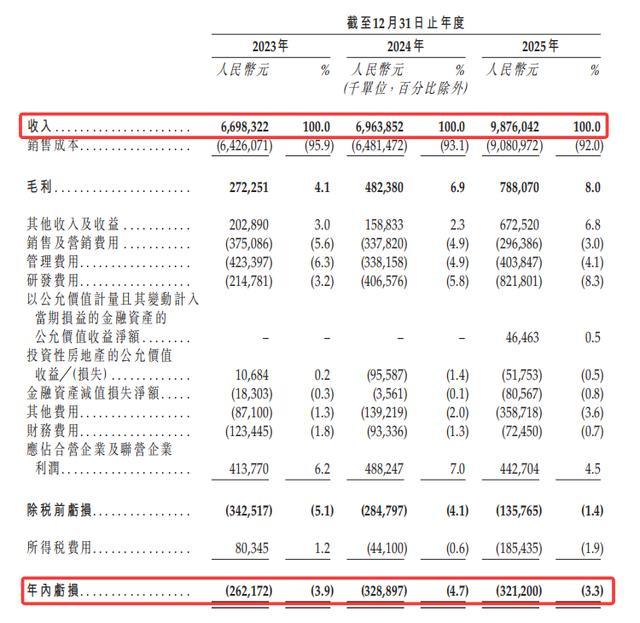

近几年,千里科技营收规模保持稳健增长态势。招股书显示,2023至2025年,公司收入从66.98亿元增至98.76亿元,逼近百亿大关。然而增收不增利的问题同样突出:同期净亏损分别为2.62亿元、3.29亿元、3.21亿元,三年累计亏损达9.12亿元。

来源:招股书

从利润结构来看,2025年,千里科技归母净利润为0.84亿元,同比增长110.93%,但当年获得政府补助高达3.93亿元,若扣除这部分收益,公司实际亏损幅度将进一步扩大,盈利质量堪忧。与此同时,扣非净利润连续三年为负,2025年进一步恶化至-2.55亿元,主营业务实则深陷亏损泥潭。

来源:招股书

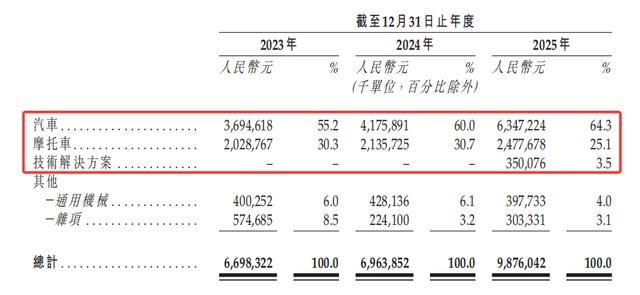

亏损的核心症结在于汽车业务的盈利短板。汽车业务占总营收64.3%,2025年实现营收63.47亿元,但毛利率仅2.8%,虽较2023年的-5.3%显著改善,在行业中仍属极低水平。究其原因,公司汽车业务主要面向B端网约车、出租车等集中采购客户,以规模化、性价比为主导,定价缺乏品牌溢价,规模效应尚未释放,单位制造成本居高不下。

来源:招股书

相比之下,摩托车业务反而是利润支柱,2025年营收28.93亿元、毛利率11.7%,收入占比虽从30.3%降至25.1%,但盈利能力相对稳定。

业务模式上,公司对分销渠道的依赖度偏高,2023-2025年向分销商的销售额占比分别达85.8%、90.8%、89.2%,高于同业平均水平,这意味着其终端定价权、渠道控制力较弱,易受分销商议价影响,这种过度依赖分销的模式,在行业竞争加剧的背景下,可能会进一步压缩其盈利空间。

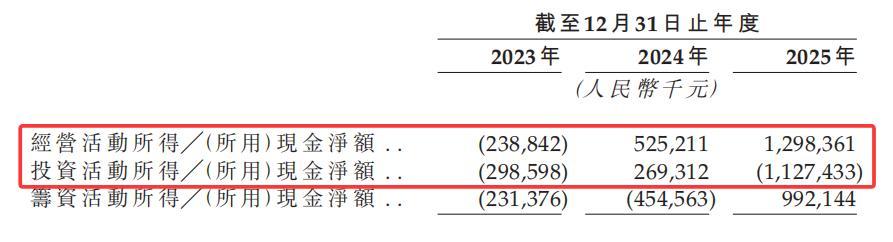

更值得警惕的是现金流压力。近年来公司流动比率持续低于1,短期偿债承压。2025年经营现金流虽有改善,但投资活动净流出11.27亿元,转型研发与产能扩张持续"烧钱",融资依赖度居高不下。

02

与吉利深度捆绑

对吉利系的深度关联,是千里科技当前最大且最难解的潜在风险。公司与吉利集团已形成"股东—客户—供应商"三重绑定。这种双向依赖既是转型初期的"输血源",也是制约独立发展的"枷锁"。

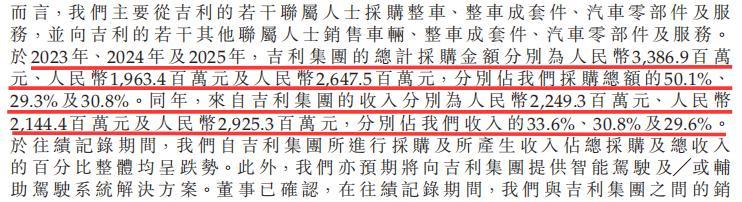

从收入端看,客户依赖尤为突出。2023至2025年,吉利系收入占比分别为33.6%、30.8%、29.6%,长期维持在三成左右,核心汽车业务的订单与销量高度依赖吉利体系。近三成收入集中于单一关联方,一旦合作出现裂痕或战略调整,营收将面临断崖式风险,收入结构的脆弱性暴露无遗。

来源:招股书

采购端的被动局面更为严峻。2022至2023年,公司向吉利系的采购占比高达50.4%、50.1%,核心零部件与原材料过半来自吉利。公司在成本控制与议价上毫无主动权,原材料价格波动直接传导至利润端,进一步挤压本就微薄的盈利空间。

换句话说,千里科技既向吉利卖车,又从吉利买整车及零部件,未来还预期提供智能驾驶解决方案。这种“供销两头”都被关联方牢牢掌控的结构,在A+H上市公司中较为罕见。

表面看,吉利是千里科技最重要的战略伙伴,几乎把智驾家底全盘托付——极氪智驾团队、吉利研究院智驾团队、旷视旗下迈驰智行悉数并入,联合开发的"千里浩瀚"智驾系统首发搭载于吉利极氪8X。

然而,这种"供养式"发展让千里科技更像吉利体系内的一个"附属事业部"。核心矛盾在于:发展智驾本意是摆脱对吉利传统业务的依赖,但智驾订单依然高度绑定吉利系。根据招股书,千里科技预计2026年向吉利提供ASD智驾将带来最高约88亿元,吉利的重要性不言而喻。

当然,依托吉利的资源,千里科技可以获得稳定的量产订单、整车路测数据与车型落地场景。但硬币的另一面是,吉利内部尚未完成完全统一。

多家券商已将"单一客户占比过高"列为首要风险。一旦吉利战略转向或加大自研,千里科技将同时面临传统与新兴业务的双重打击。加之吉利内部智能化尚未统一,座舱与智驾分属不同体系,资源错配与协同难题或将持续制约其独立成长空间,这也正是IPO审核中难以回避的"硬伤"。

03

"AI造车故事"不好讲

在拥挤的智驾赛道上,千里科技试图讲一个不一样的故事。

2026年4月北京车展前夕,公司举行AI战略发布会,首次系统阐释以"AI+车"为核心的技术路线与生态布局。

技术层面,千里科技走的是"L4降维量产"路线——以L4级统一架构支撑L2++产品,将高阶安全冗余与感知决策能力直接下放。座舱端则以Agentic理念重构系统,定位为具备自主决策能力的"超级智能体",并以世界模型与VLA为基石,联合阶跃星辰研发原生智驾大模型,力图突破开源方案上限。

然而,技术叙事能否转化为用户感知,仍是最大问号。大模型上车已成行业标配,字节豆包搭载超700万辆,十余家车企接入通义千问,技术路线的广告效应正在快速递减。正如车主所言:"我不关心技术,只在意好不好用。"

招股书显示,2025年,智驾、座舱、Robotaxi等科技业务收入仅3.5亿元,占比3.5%,与"AI科技公司"定位严重不相符。此前两年,千里科技的研发投入出现巨幅增长。其中2025年研发费用达到8.22亿元,相比上一年增长超过100%;研发人员数量则从791人增加至2456人,占员工总数超过三分之一。

来源:招股书

尽管如此,千里科技仍提出了激进的商业化目标:未来三年累计装车800万辆的目标。2026年底实现100万至130万辆,2027年新增270万至330万辆,2028年再新增350万至400万辆,剑指全球最大智驾供应商。

这意味着什么?截至2026年3月31日,公司实际智驾装车量约46万辆。要实现800万辆跨越,需在剩余33个月内新增约754万辆,平均每月近23万辆,三年内完成超17倍增长。对一家主营尚未盈利的企业而言,这无疑是巨大的资金与运营挑战。

更严峻的是,赛道已进入白热化。比亚迪将高速NOA下探至7万元车型,华为鸿蒙智行频出新车,小鹏、蔚来持续投入,博世、大陆加速转型。千里科技虽有吉利生态入口和阶跃星辰技术底座,但要在如此拥挤的赛道中突围,难度不容小觑。

千里科技此次赴港上市募资将主要用于AI驱动战略的研发投入、上游产业链资源整合、国内外销售及服务网络建设,以及补充营运资金。

对于千里科技而言,港股上市不是终点,而是技转型的新起点。其最终能否闯关成功?我们将持续关注。

天宇优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯